股市进阶之道散户李杰雪球系列炒股从入门到精通金融投资理财股票股市证券水晶苍蝇拍TT【包邮】

【到手价】 23.20 元

股市进阶之道散户李杰雪球系列炒股从入门到精通金融投资理财股票股市证券水晶苍蝇拍TT【包邮】

【到手价】 23.20 元股票

满坤科技、维海德新股值得申购吗?两个新股申购分析

兔子 • 2022-07-31 16:09 • 股票 • 阅读 3054

一、满坤科技301132–印刷电路板(PCB)(建议申购,不关注:看深南和沪电)

1.募资及估值分析

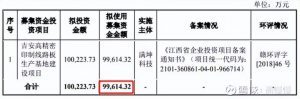

发行股数3687万股,发行后总股本14747万股,发行价26.8元,募集资金9.88亿元,扣费后没有超募,缩水一点点;对应发行后总市值39.52亿。

21年净利1.061亿,PE37;22Q1净利2594万元,动态PE38;行业龙头深南电路、沪电股份PE30左右,公司在国内排名24;上游铜冠铜箔,同行业深南电路、沪电股份,下游共进股份、视源股份、海康、大华等都是20~30倍PE(汽车电子领域的德赛西威是个另类);公司毛利率水平回到20%以内;净利20年“见顶”,21年、22H1连续下滑;产能和技术都较深南和沪电低很多,公司的多层电路板,技术可达多少“层”也没有具体说,2层以上皆为“多层”(深南100,量产水平68),关注价值低。

所谓新的题材、赛道,都是从朦胧到具像,朦胧时增长可期、毛利率较高,估值可以高到离谱;具像时增长不再,毛利剥落,估值回归恬静。

上市初展望:高开低走,缓慢回归

负面清单:需求下降、业绩下滑、核心技术人员流失、管理问题(家族企业、外设财务公司–已注销、员工“封闭式管理”等)

(1)上市前估值

2020年12月22日,满坤科技召开 2020 年第三次临时股东大会,全体股东一致同意,满坤科技增加股本 94.00 万股,全部由明德伟达认购,增资价格为11元/股,出资金额 1,034.00 万元。

2020年12月,增资后估值12.17亿。

(2)募投项目

项目建成后(三年)将新增 200 (现有240)万平方米高精密印制电路板的产能规模。

2. 主营业务经营情况

公司自成立以来一直专注于印制电路板(Printed Circuit Board,简称 PCB)的研发、生产和销售。公司主要产品为单/双面、多层高精密印制电路板,产品以刚性板为主,广泛应用于通信电子、消费电子、工控安防、汽车电子等领域。

l

公司坚持自主研发,不断进行技术创新,持续优化和开发产品性能、改进技术和生产工艺等,能够对客户需求进行快速、优质的研发响应,并为客户提供具有高可靠性、长寿命、高品质等富有竞争力的产品。经过多年的市场开拓,公司目前已积累了一批国内外知名的品牌客户,与普联技术、吉祥腾达、视源股份、TCL 通力、格力电器、洲