股市进阶之道散户李杰雪球系列炒股从入门到精通金融投资理财股票股市证券水晶苍蝇拍TT【包邮】

【到手价】 23.20 元

股市进阶之道散户李杰雪球系列炒股从入门到精通金融投资理财股票股市证券水晶苍蝇拍TT【包邮】

【到手价】 23.20 元动量策略是右侧交易里最常见的,背后的逻辑是就现在涨的,后市还会涨,动量具有惯性的意思。

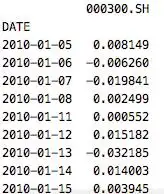

首先加载原始数据,我们用天的收盘价即可,按统一转为收益率。因为点位本身不重要,我们最后只关心变化率。

以沪深300数据为例,从2010-01-01到现在。

df['position'] = np.sign(df[code])numpy.sign可以向量化的判断收益率为正或负。——其实收益率就是1天的动量。

下面我们做一个最简单的动量策略,就是昨天收益率(动量)为正当天持仓; 如果昨天为负,则当天空仓,一行代码就够了:

df['strategy'] = df['position'].shift(1) * df[code]shift把position统一向上撤一行,否则就是未来函数。

这一句就把策略的收益直接算出来:

剩余80%内容付费后可查看